Pela primeira vez na história, a taxa média dos contratos de crédito imobiliário com os cinco maiores bancos do país – Itaú, Santander, Caixa, Banco do Brasil e Bradesco – caiu para abaixo de 7% ao ano + TR. Segundo levantamento do portal Melhortaxa, em outubro ela chegou a 6,98%, e em novembro, a 6,96%. A queda da Selic, congelada a 2% ao ano na última reunião do Comitê de Política Monetária do Banco Central; os preços baixos dos imóveis; e a grande disputa por clientes entre as instituições financeiras criaram um “momento histórico para comprar imóveis”, explica o professor da Fundação Getúlio Vargas (FGV), Sérgio Cano. “Se juntarmos a menor taxa de juros do crédito imobiliário dos últimos 20 anos, a própria concorrência entre os bancos para colocar crédito no mercado, e o preço dos imóveis que ainda não subiram durante a crise, temos o melhor momento para investir em um imóvel com financiamento”, afirma.

Porém, quem está pensando em comprar a casa própria não pode demorar muito, dizem os especialistas. De acordo com Cano, entre outubro de 2019 e setembro de 2020, houve um aumento de 44% na contratação de crédito imobiliário. E é aí que entra a regra da oferta e da procura: mais demanda significa menos opções. Ou seja, os valores dos imóveis devem aumentar nos próximos meses. “Como ainda não estamos em uma recuperação econômica e teremos um ano de recessão, os preços dos imóveis ainda não subiram. Mas, desde julho, todos os meses vemos um aumento na demanda por crédito imobiliário. Se essa tendência continuar, os preços devem subir. Novos imóveis serão colocados à venda e isso pode equilibrar um pouco a relação entre oferta e procura, mas a tendência é que haja um aumento já no ano que vem”, afirma o professor. Para Rafael Sasso, co-fundador do portal Melhortaxa, esperar para ver se a taxa vai cair ainda mais pode não ser uma boa estratégia. “Há uma pressão concorrencial muito grande entre os bancos. As incorporadoras e loteadoras estão aumentando os preços. Eu diria para não esperar e, se tiver condições, comprar logo. Daqui a pouco, o imóvel que a pessoa estava segurando por 0,2% na taxa pode subir 20%”, explica.

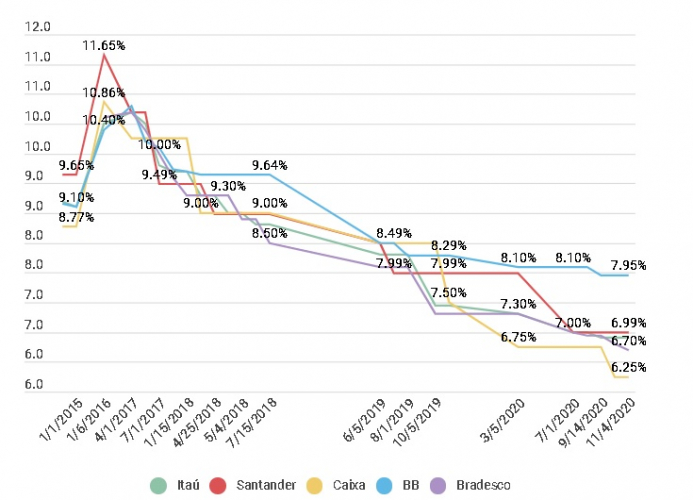

Confira as taxas médias de juros oferecidas pelos bancos:

Como escolher o melhor tipo de financiamento

A pandemia da Covid-19 trouxe grandes incertezas econômicas para o Brasil. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) subiu 0,86% em outubro, a maior alta para o mês desde 2002, informou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta sexta-feira, 6. O número é 0,22 ponto percentual acima do avanço de 0,64% registrado em setembro, puxado mais uma vez pelo aumento dos preços dos alimentos, além do encarecimento das passagens aéreas. Enquanto isso, o Indicador de Incerteza da Economia, medido pela Fundação Getulio Vargas (FGV), recuou 2 pontos de setembro para outubro. Porém, ainda é 40% pior que a média histórica dos últimos 10 anos. Por isso, os especialistas recomendam analisar bem qual oferta de financiamento vale mais a pena, e se a escolha será pela Taxa Referencial (TR) ou pelo IPCA.

Segundo o professor da FGV Sérgio Cano, a que gera menos preocupações e sustos em termos de aumento é a TR, que está há mais de dois anos sem variação. Já no IPCA, as taxas são normalmente mais baixas, mas existe o risco da inflação subir para níveis ainda mais elevados. “O Brasil é um país com muitas incertezas. Quem contrata pelo IPCA vai saber que precisa quitar em um prazo mais curto. Se for um prazo mais longo, o risco de variação é maior. Quem estiver contratando com indexador da poupança também, porque, se o Brasil aumentar a Selic, a taxa da poupança continuará a subir”, afirma. De acordo com Sasso, a variação do IPCA é mais imprevisível, já que não tem como saber qual será a inflação em um ano ou mais anos. Por isso, o empresário alerta para que o cliente faça um planejamento. “Se a pessoa está fazendo um empréstimo e vai ficar mais apertada, melhor optar pela TR. Agora, se vai ficar tranquila, opta pelo IPCA porque tem uma parcela menor. A poupança demora mais para ser afetada e têm limites. Nesse caso, a pessoa acaba ficando entre os dois — TR e IPCA –. Se começar a subir a Selic, tem tempo de se readequar”, comenta. Para Cano, se o cliente que está fazendo um financiamento imobiliário tem uma reserva, pode ser interessante aproveitar o momento de taxas de juros mais baixas. Agora, se está pegando um financiamento no limite da renda e de longo prazo, talvez seja mais prudente optar pela TR.

Os especialistas afirmam, ainda, que a pessoa nunca deve olhar só para a taxa de juros do financiamento imobiliário, mas sim para o custo total. “Tem que verificar qual é a melhor condição, que não é necessariamente a menor taxa, porque a pessoa paga seguro, que está como complemento da prestação. Isso compõe o que chamamos de custo efetivo da transação. A pessoa tem que verificar qual é o custo efetivo, a taxa de juros, os seguros e a taxa de prestação, e ver quanto vai ficar, e não ir só pelo anúncio”, alerta o professor da FGV. Sasso ressalta, ainda, que também é preciso colocar no papel o que o banco está obrigando a pessoa a fazer, como abrir uma conta, um novo cartão ou outros pacotes de serviço. Entretanto, o empresário lembra que, se a pessoa não estiver satisfeita, pode fazer a portabilidade de crédito, ou seja, migrar para outro banco que ofereça condições mais favoráveis. De janeiro a abril de 2020, o país registrou mais de 10 mil pedidos de portabilidade, mais de quatro vezes o número de pedidos feitos no mesmo período de 2019 (+343%), segundo informações do Banco Central.

https://ift.tt/3eAON4L https://ift.tt/3pgZcrw

Nenhum comentário:

Postar um comentário